京都市は、空き家や別荘などの住宅に課税する「別荘・空き家税」(非居住住宅利活用促進税)を2026年度にも導入すると発表しました。

新税の導入により、空き家などの売却や賃貸利用を促進する狙いがある「別荘・空き家税」。この新税の導入は全国初です。

別荘・空き家税とは

別荘・空き家税の正式名称は「非居住住宅利活用促進税」で、自治体が独自に課税する法定外普通税です。

全国には849万戸の空き家があるため、「空き家税」という制度が設けられました。京都市は、市議会が条例案を可決した22年3月以降、総務省と協議を進め、課税に必要な松本剛明総務相の同意を得ました。

空き家税は、居住者のいない住宅「空き家」に対し、土地・建物の評価額に応じて課税するもので、空き家、別荘、セカンドハウスが対象となります。市街化区域内に所在する非居住住宅で、かつ「住宅のうちその所在地に住所を有するものがないもの」(=住民票がある人が誰もいない状態)の建物が対象になります。

全国に先駆けての導入は、京都独自の空き家問題から

全国に先駆けて別荘・空き家税を導入した京都では、市の試算で、課税対象となる物件の数は約1万5000件に上ると見られています。人が住まない空き家を減らすことで、市内に住居を増やし、若年層や子育て層の流出を防止することを、目的としています。

京都市では、建設時の高さ制限を設けているため、市街地の居住面積が限られており、人が住んでいない空き家を減らし、住居を増やすことは、住居不足の解消に大きな効果をもたらすことを期待しています。

人が住んでいない空き家が増えることは、防災や防犯、生活環境、景観の保全などに悪影響を与えることがあります。人が住んでいない空き家があると、その周辺の生活環境が悪化し、近隣住民の安全面や健康面に影響を与えることも。さらに、空き家には不法侵入や不法占拠などの問題も発生し、防犯面にも大きな問題があります。

空き家はそのまま放置され、老朽化していくことがあります。このような場合、周辺環境に悪影響を与えるだけでなく、建物自体が危険になり、安全上の問題が生じるため、総合的にこれらの問題を解決しようと今回の取り組みを開始する判断をしました。

別荘・空き家税の課税対象

課税対象となるのは、市街化区域内にある固定資産評価額が20万円以上(施行後5年間は100万円以上)の戸建て住宅やマンションで、京町家など歴史的価値のある建物は除かれます。また、入院や海外赴任など所有者の事情で居住していない住宅や、下記のように減免対象となるものもあります。

・事業の用に供しているもの又は1年以内に事業の用に供することを予定しているもの

・賃貸又は売却を予定しているもの(事業用を除く)

・固定資産税において非課税又は課税免除とされているもの

・景観重要建造物その他歴史的な価値を有する建築物として別に定めるもの 等

全国で先駆けて別荘・空き家税を実施する、京都市は固定資産税などの課税状況に加え、現地調査も行って居住実態を確認していく予定です。

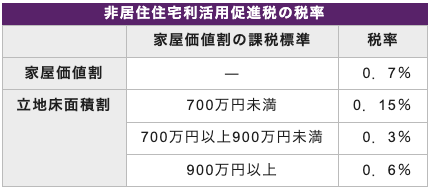

計算方法は、家屋価値割と立地床面積割の合算

非居住住宅利活用促進税は、非居住住宅の所有者が自らの資産を活用するために支払う税金です。この税金は、家屋価値割と立地床面積割の合算額によって課されます。

具体的には、家屋価値割とは、非居住住宅の固定資産評価額(家屋)を基にして計算される額であり、立地床面積割とは、非居住住宅の土地の面積に基づいて計算される額です。この二つの額を合算したものが課税額となります。

・ 家屋価値割 :非居住住宅に係る固定資産評価額(家屋)

・ 立地床面積割 :非居住住宅の敷地の用に供する土地に係る1㎡当たり固定資産評価額×当該非居住住宅の延べ床面積

しかし、家屋価値割の課税標準が20万円(条例施行後当初5年間は100万円)に満たない非居住住宅については、免税措置が適用されます。この免税措置により、非居住住宅の所有者は税金の負担を軽減することができます。

空き家にかかる、その他の税金。「特定空き家」に注意!

日本では、別荘・空き家税が新たに導入されますが、それ以外にも空き家を所有していると課される税金があります。

「固定資産税」と「都市計画税」がそれにあたります。具体的には、「固定資産税」は原則としてすべての土地や建物が課税対象となっています。これは、不動産の所有者に対して毎年課される税金であり、住宅用地の特例があります。住宅やアパートなどの敷地として利用されている土地(住宅用地)については納税額が最大で1/6に減額され、納税者にとっては少しでも負担を軽減する制度が設けられています。(小規模住宅用地=200㎡以下の部分)

一方、「都市計画税」は都市計画法による市街化区域内に土地や家屋を所有している人に毎年課される地方税です。こちらも、所有している物件に応じて納税額が変動します。

しかしながら、平成27年度からは管理が不十分とされる「特定空き家」に指定された空き家は、「固定資産税等の住宅用地特例」の対象外となるようになりました。特定空き家とは、そのまま放置しておくと倒壊する恐れのある住宅や、衛生上有害となる恐れのある住宅、著しく景観を損なっている状態などをいいます。このような空き家は、市区町村から指定されると、特例が適用されず、納税額が最大で6倍になってしまいます。

以上のように、空き家を所有している人は、固定資産税や都市計画税など、様々な税金に注意を払う必要があります。また、特定空き家にならないよう、定期的な管理やメンテナンスを行うことが重要です。

特定空き家について

特定空き家とは、平成26年に制定された「空き家対策特別措置法」によって定義された、長期間にわたり誰も住んでいない空き家のことを指します。

周辺の住環境や景観を著しく損ねると判断された場合、国や自治体によって「特定空き家」として認定されます。特定空き家に指定されると、その翌年から最大6倍まで固定資産税が跳ね上がってしまうため、所有者にとっては注意が必要です。特定空き家問題は、日本全国的に深刻化しており、適切な対策が求められています。

以下のいずれかの条件を満たす場合、特定空き家と指定されます。

放置すれば倒壊など危険性がある

└例)建物の傾斜、土台の腐朽や犠害、外壁の剥落がみられる

放置すれば著しく衛生上有害の可能性がある

└例)害虫や害獣の発生、ゴミの放置がみられる

適切な管理が行われていないことで景観を損なっている

└例)窓ガラスが割れたまま、草木が家を覆うまで繁茂している

周辺の生活環境の保全のため放置することが不適切な空き家

└例)土砂の大量流出、落石や枝木が通行を妨げる、空き家への侵入が容易